Junio 2022 Grupo Aval Entrega de Notas 1T22

Mapa del sitio

-

Productos y Servicios

-

Análisis y Mercados

-

Nuestra Compañia

-

Footer

Junio 2022 Grupo Aval Entrega de Notas 1T22

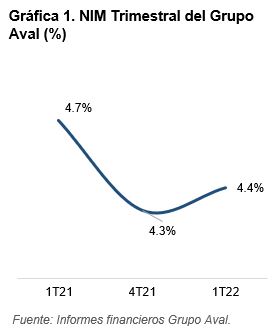

• Cartera bruta continúa creciendo: La cartera bruta repuntó frente al reporte del 1T21, al situarse en COP 163 BN (+4,3% T/T y +10,7% A/A). Este comportamiento se atribuye principalmente al crecimiento en la cartera de Comercial (+2,7% T/T y +5,9% A/A) y de Consumo (+2,4% T/T y +11,6% A/A), asimismo, la cartera Hipotecaria presentó un crecimiento de +2,2% T/T y +15,1% A/A. Entre tanto, el segmento de Microcrédito se contrajo a un mayor ritmo (-7,9% A/A y -18,4% T/T). Del total de la cartera bruta, 91.6% es doméstica y 8.4% es extranjera. En términos de cartera bruta (excluyendo repos e interbancarios), el 91.4% es doméstica y el 8.6% es extranjera (reflejando la operación de Multi Financial Group).

• Indicador de calidad de cartera mejoró: El indicador a 30 días presentó un deterioro de 90 pbs (4,6%) frente al 1T21, y mejoró frente al 4T21 (4,7%). El indicador a 90 días se ubicó en 3,5%, disminuyendo 60 pbs con respecto al 1T21 y levemente menor frente a 4T21 (3,6%).

• Utilidad neta afectada por la escisión de BHI: La utilidad neta del banco ascendió a COP 1,7 Bn, representando un crecimiento trimestral de 122,7%, asimismo en términos anuales presentó un crecimiento de 118,5%. Este comportamiento fue generado por un aporte de COP 1,1 Bn tras la desvinculación de BHI.