Septiembre 2021 Perfiles de inversion 3T2021

Mapa del sitio

-

Productos y Servicios

-

Análisis y Mercados

-

Nuestra Compañia

-

Footer

Septiembre 2021 Perfiles de inversión 3T2021

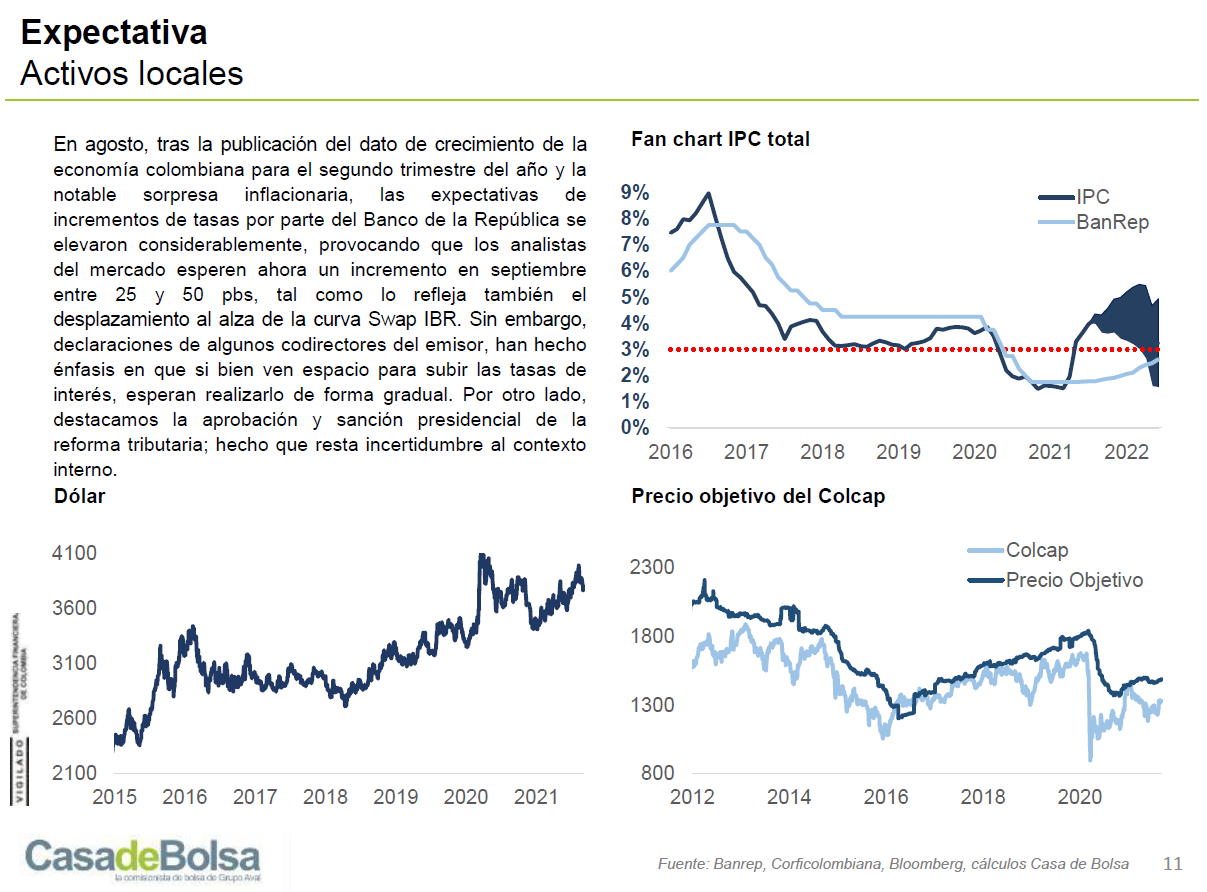

En línea con lo que expusimos en nuestro documento del mes pasado sobre el traslado al cuadrante deflacionario (Ver Perfiles de Inversión | De reflación a deflación), los inversionistas han comenzado a asimilar cada vez más el riesgo de la variante Delta del COVID-19 a media que se frena el regreso a la normalidad en diferentes partes del mundo, logrando ajustar las expectativas hacia una ralentización en el ritmo de la recuperación económica; razón por la cual, se espera que la Reserva Federal de EE.UU a pesar de haber expuesto en su última reunión su intención de comenzar el “Tapering” antes de finalizar el año, evalué nuevamente su posición luego de conocerse los últimos datos del mercado laboral estadounidense que evidenciaron una notable desaceleración en la recuperación del empleo. Adicionalmente, la inflación mostró señales de estabilización y el Banco Central Europeo ya anunció su moderación de compra de activos, por lo cual, la atención del mercado se centrará en la próxima reunión de la FED. En línea con lo anterior, esperamos que el dólar y los tesoros americanos se mantengan estables a la espera de señales de la FED, mientras que el petróleo relaje presiones alcistas a medida que el sector se recupera del paso de los huracanes y, por último, que el mercado accionario internacional continúe desacelerando su repunte a media que más inversionistas se contagian de las perspectivas menos favorables que resaltan algunos bancos de inversión.

Bajo este contexto, decidimos mantener nuestra postura de inicio de año donde aumentamos la posición respecto al dólar como cobertura del portafolio, previendo niveles altos en la tasa de cambio tanto por el contexto externo con un posible anuncio de Tapering por parte de la FED, como con el contexto interno con los riesgos idiosincráticos de la cercanía de la jornada electoral. Durante este mes vimos una reversión del movimiento alcista del peso colombiano llegando nuevamente a niveles cercanos a COP 3.800, luego que se anunciara la venta de ISA por parte del Gobierno Nacional y la venta de reservas internacionales del Banco de la República al Gobierno tras la entrega de los Derechos Especiales de Giro (DEG) del FMI. En línea con lo anterior, consideramos que a pesar de las presiones alcistas que pueda tener la tasa de cambio del lado del déficit de cuenta corriente, las monetizaciones del Tesoro Nacional y los posibles incrementos de tasa de interés del Banco de la República, pueden ayudar a instaurar un techo importante para el peso colombiano alrededor de los COP 3.950 en el corto plazo.