Diciembre 2025 Estrategia renta fija | Balance ante el aumento del salario mínimo de 2026

Diciembre 2025 Estrategia renta fija | Balance ante el aumento del salario mínimo de 2026

Dada la materialización de uno de los riesgos que identificamos para el mercado de renta fija en el corto plazo, relacionado con el aumento del salario mínimo para 2026 en un 23%, enfatizamos nuestras recomendaciones de inversión.

Este evento ha venido siendo descontado de forma anticipada por el mercado financiero. Los TES, principal referencia del mercado de renta fija, han subido en promedio 108 puntos básicos desde los mínimos registrados durante el año, pasando de 11,65% a 12,73%, siendo los tramos corto y medio de la curva los más afectados.

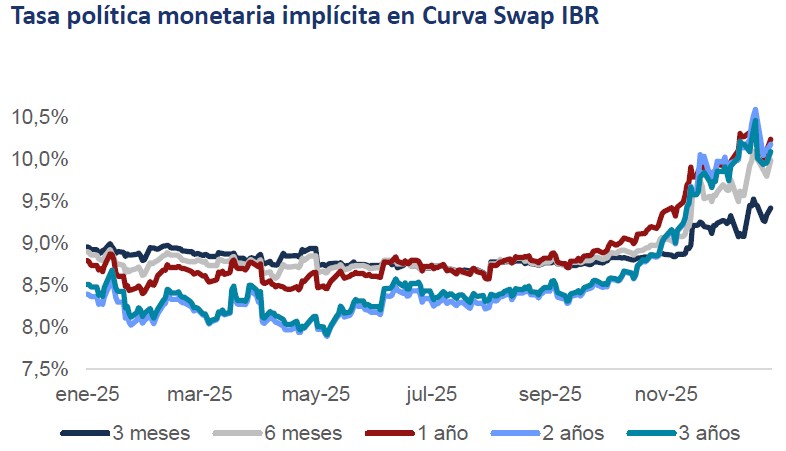

Las inflaciones implícitas han aumentado en promedio de 4,61% a 5,69% en el mismo periodo de tiempo (ver Estrategia TES | Implícitas sugieren valor en TES UVR de corto plazo y TES en pesos de largo). Entretanto, la curva swap IBR pasó de descontar estabilidad de tasas a anticipar aumentos de al menos 100 pb de aquí al próximo año.

Destacamos que todo lo anterior ha sido resultado tanto de la expectativa de un aumento a doble dígito del salario mínimo como de las necesidades de liquidez del Gobierno, que llevaron a un mayor nivel de emisión de TES de corto plazo (ver Estrategia Renta Fija | Mayor valor en TCO frente a CDT), así como del deterioro fiscal tras la suspensión de la regla fiscal y la presentación del Presupuesto Nacional de 2026.

Es importante tener presente que existe la posibilidad de que, al igual que sucedió en años anteriores, el Consejo de Estado no avale un aumento del salario mínimo de 2026 por no estar debidamente sustentado. En ese caso, este riesgo se eliminaría del panorama, favoreciendo un ajuste a la baja tanto de las expectativas de inflación como de los aumentos en la tasa de política monetaria, lo cual sería bien recibido por el mercado.

Estrategias de inversión

Desde junio de 2025 hemos sobreponderado la renta fija indexada a la inflación frente a los títulos denominados a tasa fija, dado que la inflación había tocado fondo y se vislumbraban riesgos inflacionarios, entre ellos el aumento del salario mínimo para 2026 (ver Estrategia renta fija | Rebalanceo portafolio sobreponderando indexados al IPC).

Por este motivo, aunado al factor estacional, actualmente se encuentra abierta la estrategia de inversión en TES UVR de corto plazo, cuyo horizonte de inversión finaliza entre enero y febrero próximos (ver Estrategia TES UVR | Compra TES UVR 2029).

Recientemente sugerimos realizar un swap de tasa variable (IBR) a tasa fija ante la sobrerreacción del mercado frente a la posibilidad de un aumento de tasas por parte del Banco de la República (ver Estrategia Derivados | Swap Tasa Variable (IBR) a Tasa Fija).

Adicionalmente, las recomendaciones continúan concentrándose en TES sobre deuda corporativa, tanto denominada en pesos (ver Estrategia TES | Reafirmamos sobreponderación en TES sobre la deuda corporativa) como indexada a la inflación (ver Estrategia Renta Fija | Reafirmamos sobreponderación en TES UVR sobre deuda corporativa), dado el bajo spread de riesgo entre ambos tipos de títulos, así como en plazos de duración media (ver Estrategia TES | Reafirmamos valor en el tramo medio), considerando el aumento en la prima de riesgo país.

Las estrategias de portafolio que resumen lo anterior se encuentran contenidas en los Perfiles de Inversión (ver Perfiles de inversión | Política monetaria divergente).