Septiembre 2025 Estrategia Renta Fija | Mayor valor en TCO frente a CDT

Septiembre 2025 Estrategia Renta Fija | Mayor valor en TCO frente a CDT

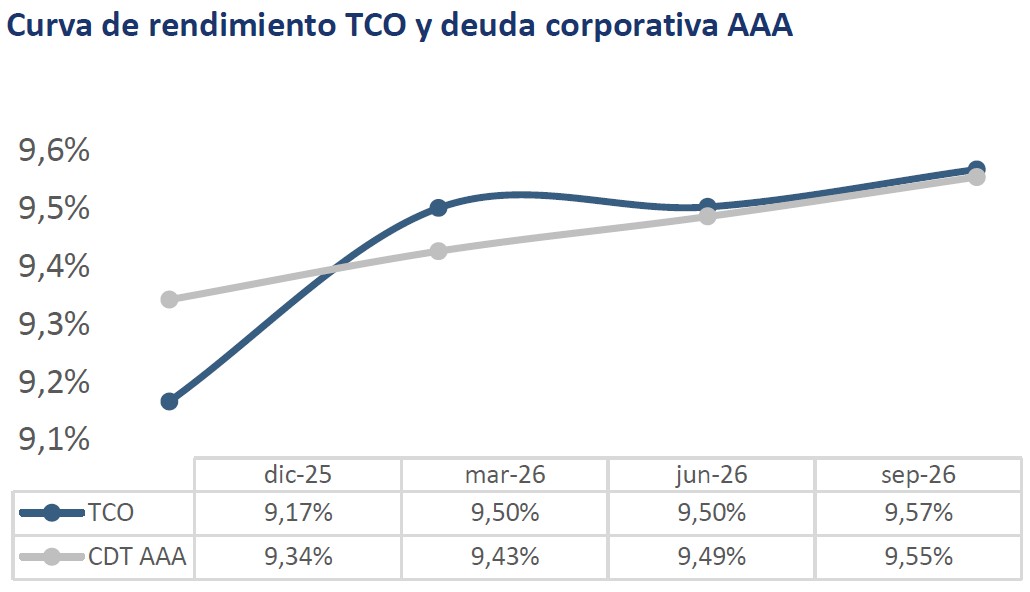

Consideramos que los Títulos de Tesorería a Corto Plazo (TCO) presentan un mayor valor relativo que la deuda corporativa comparable, debido a que el spread se encuentra por debajo de su promedio histórico y negativo respecto a algunas captaciones primarias, como resultado de la gran oferta de TCO llevada a cabo por el Ministerio de Hacienda y Crédito Público (MHCP), el ajuste al alza de las expectativas de tasas del Banco de la República y el incremento en las expectativas de inflación, producto del potencial aumento a doble dígito del salario mínimo de 2026.

Aspectos clave para tener en cuenta

El spread entre la deuda corporativa y los TCO se encuentra por debajo de su promedio histórico, y negativo respecto a algunas captaciones primarias, lo cual sugiere un mayor valor relativo en los TCO que en la deuda corporativa. Este comportamiento se explica por el alza que han presentado las tasas de los TCO, producto de:

- La Operación de Manejo de Deuda (OMD) que adelanta el MHCP llevó a un incremento significativo en el saldo en circulación de TCO, el cual aumentó en COP 20,7 billones desde los COP 16,9 billones en que cerró 2024 hasta COP 37,6 billones a septiembre de 2025.

- La posibilidad de que el Banco de la República no reduzca la tasa de política monetaria este año y la mantenga en 9,25%, ante el deterioro fiscal y el potencial aumento de dos dígitos en el salario mínimo para 2026, el cual, a su vez, elevaría las expectativas de inflación (ver Estrategia TES UVR | Compra TES UVR 2029).

Por último, recordamos que, en la actualidad, nuestro portafolio modelo sugiere una exposición del 40% en títulos indexados a la inflación (ver Estrategia renta fija Rebalanceo portafolio | Sobreponderando indexados al IPC), 30% en títulos indexados al IBR y 30% en títulos denominados en tasa fija, además de sobreponderar los TES frente a la deuda corporativa (ver Perfiles de inversión 3T2025 | Regresan los recortes FED).