Agosto 2021 Estrategia deuda privada | Fundamentos de inversión en deuda indexada al IBR

Mapa del sitio

-

Productos y Servicios

-

Análisis y Mercados

-

Nuestra Compañia

-

Footer

Agosto 2021 Estrategia deuda privada | Fundamentos de inversión en deuda indexada al IBR

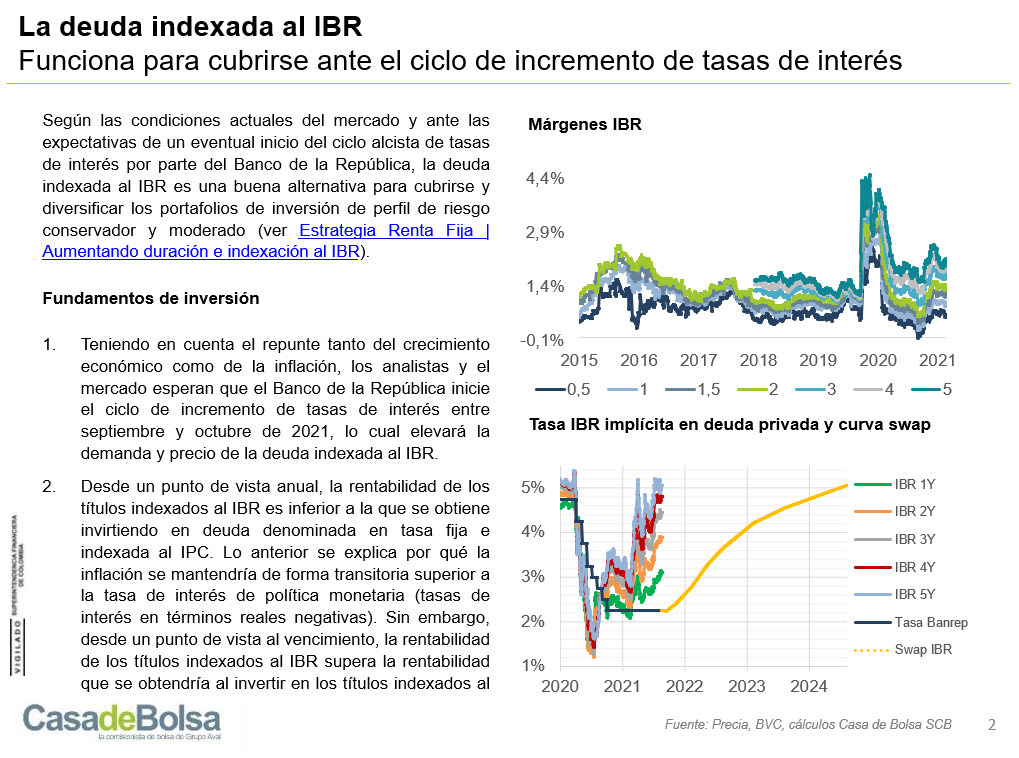

• Según las condiciones actuales del mercado y ante las expectativas de un eventual inicio del ciclo alcista de tasas de interés por parte del Banco de la República, la deuda indexada al IBR es una buena alternativa para cubrirse y diversificar los portafolios de inversión de perfil de riesgo conservador y moderado (ver Estrategia Renta Fija | Aumentando duración e indexación al IBR).

• Teniendo en cuenta el repunte tanto del crecimiento económico como de la inflación, los analistas y el mercado esperan que el Banco de la República inicie el ciclo de incremento de tasas de interés entre septiembre y octubre de 2021, lo cual elevará la demanda y precio de la deuda indexada al IBR.

• Desde un punto de vista anual, la rentabilidad de los títulos indexados al IBR es inferior a la que se obtiene invirtiendo en deuda denominada en tasa fija e indexada al IPC. Lo anterior se explica por qué la inflación se mantendría de forma transitoria superior a la tasa de interés de política monetaria (tasas de interés en términos reales negativas). Sin embargo, desde un punto de vista al vencimiento, la rentabilidad de los títulos indexados al IBR supera la rentabilidad que se obtendría al invertir en los títulos indexados al IPC, debido a que esperamos que en el largo plazo la inflación converja al 3,00% (meta del Banco de la República) y la tasa de interés se ubique en su nivel neutral (alrededor de 4,50%).

• El IBR implícito calculado entre la deuda privada denominada en tasa fija y la indexada al IBR entre 2 y 3 años, se encuentra por debajo de la curva swap IBR, sugiriendo un mayor valor relativo en los títulos indexados al IBR que en los títulos en tasa fija.

• Actualmente, el empinamiento de la curva de deuda privada indexada al IBR se encuentra cerca del promedio histórico, motivo por el cual favorece la toma de posición de deuda de baja duración.

• La oferta de títulos indexados al IBR es reducida y tan solo se encuentra disponible a corto plazo, motivo por el cual, los portafolios de inversión se encuentran altamente expuestos en deuda denominada en tasa fija y en deuda indexada al IPC. Debido a lo anterior, recomendamos aprovechar las captaciones primarias en el indicador y emisiones de bonos de deuda privada.

• Finalmente, recordamos que las estrategias planteadas en este informe hacen parte de los portafolios definidos en Perfiles de Inversión | Retornando a la media.