Marzo 2023 Grupo Aval Entrega de Notas 4T22

Mapa del sitio

-

Productos y Servicios

-

Análisis y Mercados

-

Nuestra Compañia

-

Footer

Marzo 2023 Grupo Aval Entrega de Notas 4T22

• Continúa el crecimiento de la Cartera de Consumo: El crecimiento interanual a doble dígito de la cartera bruta que se ubicó en COP 188 BN (20,6% A/A pro forma) fue impulsado por el aumento de los créditos Comerciales (22,5% vs 4T21 Pro Forma y 8,1% T/T), y el crecimiento anual de la cartera de Consumo en 17,0% (+3,1% T/T, jalonados principalmente por créditos personales y los créditos para automóviles. Asimismo, la colocación Hipotecaria también tuvo protagonismo con un crecimiento del 21,8% A/A (5,4% T/T). Por otro lado, dentro del grupo económico, Banco de Occidente fue el emisor que obtuvo la tasa de crecimiento más relevante, dado su desempeño en la cartera de crédito total, gracias al crecimiento por encima del 10% de la mayoría los tipos de colocaciones, como los créditos de Consumo (25,4% A/A) y los Comerciales (21,0%).

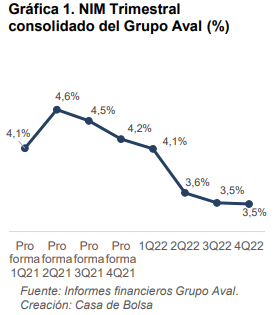

• No obstante lo anterior, el Margen Neto de Interés consolidado (NIM) presentó un retroceso, pasando de 4,3% en el 4T21 pro-forma a 3,3% para el 4T22 (3,8% en 3T22) por el incremento en los gastos de intereses (233,5% A/A y 32,9% T/T), principalmente por los intereses sobre depósitos, que estuvo muy por encima frente a sus ingresos por intereses (85,0% A/A y 17,9% T/T). Finalmente, junto a los factores explicados y la Pérdida de las Operaciones Discontinuas llevaron a que el emisor presentara un Utilidad (Pérdida) Neta de COP -330 mil MM, ubicando un ROE del -8,0% (-2.170 pbs A/A y -1.784 T/T).