Estrategia TES | Aplanamiento de la curva de rendimientos

Mapa del sitio

-

Productos y Servicios

-

Análisis y Mercados

-

Nuestra Compañia

-

Footer

Estrategia TES | Aplanamiento de la curva de rendimientos

Consideramos que bajo la coyuntura actual, los TES en pesos de largo plazo presentan un mayor valor relativo frente a los demás tramos de la curva e incluso frente a los TES UVR. A continuación, analizamos los aspectos a favor y en contra sobre esta parte de la curva de rendimientos.

Aspectos a favor

• Inflaciones implícitas de largo plazo se encuentran desancladas. Actualmente, se ubican sobre el 5% y superan el 3%, meta del BanRep. Teniendo en cuenta que el banco central continuará elevando las tasas de interés para controlar las expectativas de inflación, consideramos que estas se ajustaran a la baja, tal como sucedió en 2016, año en el cual, aunque la inflación ascendió al 9%, las inflaciones implícitas de largo plazo se estabilizaron en el 5% y comenzaron a descender una vez el BanRep comenzó a subir tasas. De esta forma, consideramos que en estos momentos los TES en pesos de largo plazo (ver Análisis emisión | TES en pesos de 2042) tienen un valor relativo superior a los TES UVR de largo plazo (ver Análisis TES UVR | On the Run).

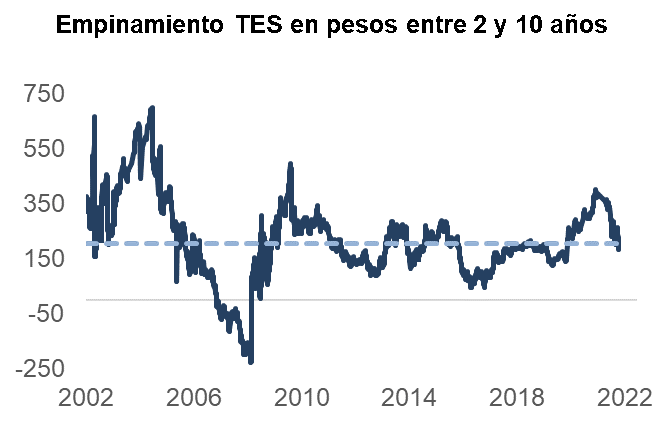

• Curva de TES COP en pleno aplanamiento. Los incrementos por parte del BanRep, han afectado el tramo corto de la curva en mayor medida, lo cual ha generado que la curva se acerque a su promedio de empinamiento de los últimos 20 años. Sin embargo, es importante resaltar que en el 2016 cuando se dio el ciclo de incrementos por parte del emisor, el aplanamiento de la curva llego a ser más pronunciado frente al actual (110 pbs vs 180 pbs). Resaltamos que, si el emisor continúa realizando incrementos de tasas rápidos y agresivos, las expectativas de inflación de largo plazo se moderarán, favoreciendo el aplanamiento de la curva.

• Noticias favorables por parte del Gobierno. En el Plan Financiero de 2022 se dio a conocer que la emisión de deuda interna disminuyó de manera significativa frente a lo que se había presentado en el MFMP de 2021. Esta reducción de COP 5,1 billones, favorece el tramo largo de la curva. Por otro lado, se revisó a la baja el déficit fiscal para el 2021 y 2022 (de -8,6% a -7,1% y de -7% hasta -6,2% respectivamente).

Aspectos en contra

• Canjes de deuda. Teniendo en cuenta el vencimiento de TES UVR de 2023 por un monto de COP 29,8 billones, consideramos que MHCP podría realizar canjes de deuda una vez encuentre un nivel de aplanamiento adecuado en la curva con el fin de disminuir el nominal de esta referencia. Esto podría generar presiones futuras en la parte larga de la curva, en la medida que sería el tramo que entregaría MHCP en línea con lo que ha sido su política de aumentar la duración de su portafolio.