Enero 2022 El Oraculo del PEI l Una mirada al Fondo Inmibliario

Mapa del sitio

-

Productos y Servicios

-

Análisis y Mercados

-

Nuestra Compañia

-

Footer

Enero 2022 El Oráculo del PEI l Una mirada al Fondo Inmobiliario

- El Fondo Inmobiliario cuenta con una larga trayectoria en el mercado, lo que le ha permitido no solo contar con el conocimiento en el sector, sino también brindar un portafolio de inmuebles altamente diversificado desde la perspectiva en que se analice (Tipo de inmuebles, Sectores económicos de los arrendatarios, Ubicación, entre otros.), lo que permite la mitigación de riesgos.

- Si bien el vehículo no está exento a los impactos provenientes de la pandemia, observamos con las cifras disponibles al 3T21 que los niveles de vacancia física y económica buscan la normalización. Lo anterior, de la mano de las medidas instauradas por el gobierno como el levantamiento de las restricciones a la movilidad y la reapertura de los diversos sectores económicos que, en consecuencia, llevan a la restauración del nivel del tráfico de los diversos segmentos inmobiliarios respecto al 3T19. Sin embargo, el segmento corporativo aún presenta débiles resultados los cuales esperamos se corrijan en el mediano plazo considerando las iniciativas por el retorno a las oficinas y/o alternancia.

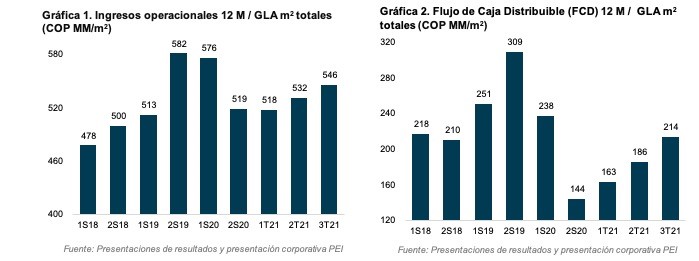

- La dinámica de ingresos operacionales muestra una recuperación para el 3T21, fundamentado en la recuperación del tráfico de los segmentos inmobiliarios y la culminación de periodos de gracia de algunos inmuebles. Además, el buen recaudo de las cuentas por cobrar bajo el concepto de alivios financieros, junto con, el mayor nivel de provisiones realizado durante el 2S20 explican la normalización de los días de cartera neta. Por otro lado, si bien el vehículo ha tenido un rol activo en la integración de nuevos inmuebles al portafolio, la presión de los costos operativos y de estabilización aún impactan el NOI, llevando a que el Cap Rate presente leves recuperaciones.

- Igualmente, al observar los márgenes operativos, el margen NOI se ve afectado por esta razón desde 2T21, de la misma manera que el margen EBITDA, el cual presenta una disminución a niveles mínimos en comparación con el histórico, presionado adicionalmente por un aumento del rubro de gastos administrativos. Sin embargo, si bien la repercusión en ingresos y la carga operativa y administrativa han presionado los márgenes de la operación del vehículo, es importante destacar que, gracias a los bajos niveles inflacionarios desde el 2020 y las bajas tasas de interés del mercado de deuda, el FCD ha logrado maniobrar los eventos de manera que se observe una recuperación de sus niveles a corte del 3T21.

- Tras un análisis de la generación de Ingresos Operacionales, NOI y Flujo de Caja Distribuible (FCD) por metro cuadrado bruto, observamos que mientras el área adquirida es estabilizada para poder ser arrendada, estos rubros continuarán presionados por los niveles de vacancia económica, periodos de gracia, entre otros (por m2). De esta manera, el beneficio de estos nuevos metros cuadrados se reflejaría en mayor medida en el 2022.

- En relación al nivel de endeudamiento, resaltamos que este indicador se encuentra en el 35% al 3T21. Además, aunque cuenta con una cobertura natural parcial dada la indexación de las obligaciones financieras al IPC y un bajo costo de deuda, consideramos que a medida que aumente la tasa intervención del Banco de la República y la inflación, el FCD se verá presionado producto de un mayor gasto de intereses.

- Finalmente, en relación al mercado de TEIS es importante destacar que el detrimento de los precios de negociación ubican el Dividend Yield a precios de mercado en niveles atractivos para nuevos inversionistas. Por otro lado, dado los bajos niveles de negociación, los títulos han experimentado retos en la recuperación de los precios, de manera que, el vehículo se encuentra en búsqueda del proceso de traslado a la rueda de renta variable que le permita una mejor exposición a inversionistas y acceder a una mayor liquidez.