Noviembre 2025 Fixing Bonos Ordinarios Banco Finandina BIC | Somos colocadores

Noviembre 2025 Fixing Bonos Ordinarios Banco Finandina BIC | Somos colocadores

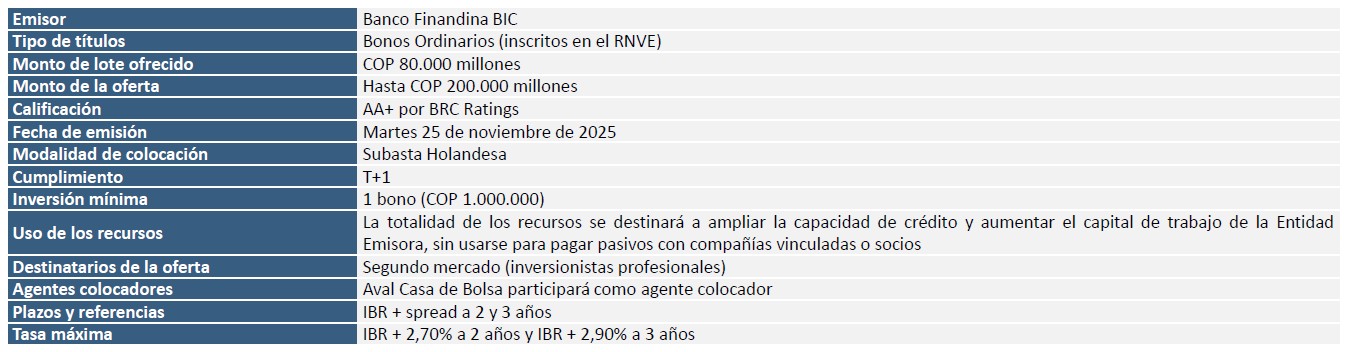

Nos complace anunciar que participaremos como colocadores en la emisión de Bonos Ordinarios del Banco Finandina BIC, programada para el martes 25 de noviembre de 2025. La oferta tendrá un monto de hasta COP 200.000 millones. La emisión cuenta con calificación AA+ por parte de BRC Ratings y se realizará en el segundo mercado, por lo que estará dirigida exclusivamente a inversionistas profesionales.

Características de la emisión

Fundamentos de la inversión:

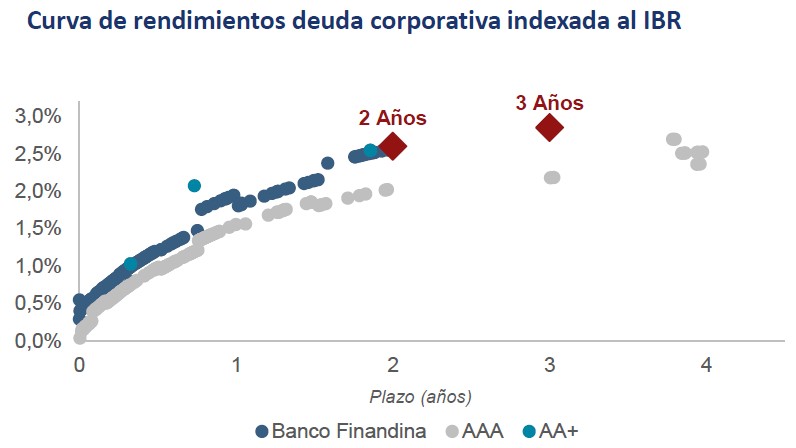

Esperamos que, la serie indexada al IBR a 2 años corte entre 2,55% y 2,65%, equivalente a un spread de entre 20 y 30 pbs sobre los bonos indexados al IBR con calificación AAA. Entretanto, esperamos que la serie indexada al IBR a 3 años corte entre 2,80% y 2,90%, equivalente a un spread de entre 20 y 30 pbs sobre los bonos indexados al IBR con calificación AAA.

El fixing es sujeto a cambios según condiciones de mercado. Para un color aún más preciso sugerimos comunicarse con el comercial a cargo el día de la emisión.

- Con más de 48 años en el sector bancario colombiano, el Banco Finandina BIC regresa al mercado con una nueva emisión de bonos ordinarios el próximo martes 25 de noviembre (ver Preguntas frecuentes sobre Banco Finandina BIC | Emisión de bonos ordinarios).

- Los márgenes de la deuda corporativa indexada al IBR con calificación AA+ se encuentran entre una desviación estándar y el promedio para los plazos entre 2 y 3 años, lo cual sugiere valor en los títulos indexados al IBR respecto a los últimos 18 meses.

- En estos momentos, destacamos que existe una oferta escasa de títulos con calificaciones inferiores a AAA en el mercado, por lo que esta emisión podría resultar atractiva para portafolios que deseen aumentar su exposición a instrumentos de menor calificación crediticia. Además, el emisor, cuya curva de rendimientos está estructurada hasta 2 años, busca extenderla hasta la referencia de 3 años.

- Ante los riesgos inflacionarios asociados a un posible aumento de doble dígito del salario mínimo para 2026 y a las recientes sorpresas al alza del IPC, la curva swap IBR anticipa un incremento de al menos 100 pbs en la tasa de política monetaria en los próximos seis meses. Aunque vemos este escenario como poco probable, de materializarse sería favorable para la rentabilidad del título.

- Por último, recordamos que, en la actualidad, nuestro portafolio modelo sugiere una exposición del 40% en títulos indexados a la inflación (ver Estrategia renta fija Rebalanceo portafolio | Sobreponderando indexados al IPC), 30% en títulos indexados al IBR y 30% en títulos denominados en tasa fija, además de sobreponderar los TES frente a la deuda corporativa (ver Perfiles de inversión 3T2025 | Regresan los recortes FED).

- Teniendo en cuenta el empinamiento de la curva swap IBR, la rentabilidad de los bonos indexados al IBR a 2 años ascendería a 10,62% EA en los próximos 360 días si el margen se mantiene estable. Para los bonos a 3 años, la rentabilidad sería de 9,75% EA bajo el mismo escenario. De mantenerse hasta el vencimiento, las rentabilidades subirían a 11,97% EA y 12,25% EA, respectivamente.