Diciembre 2021 Grupo Aval Entrega de Notas 3T21

Diciembre 2021 Grupo Aval Entrega de Notas 3T21

- Cartera bruta continúa mejorando a mejor ritmo: La cartera bruta repuntó frente al reporte del 2T21, al situarse en COP 219 BN (+4,3% A/A y +2,4% T/T). Este comportamiento se atribuye principalmente al crecimiento en la cartera de Consumo (+10,0% A/A y +3,7% T/T) e Hipotecario (+6,7% A/A y +3,2% T/T). Entre tanto, el segmento de Microcrédito se contrajo a un menor ritmo (-12,3% A/A y -2,3% T/T), mientras, la cartera comercial también se recuperó respecto al 3T20, creciendo en términos anuales (+0,5% A/A y +1,5% T/T). En los últimos 12 meses, los productos garantizados como las libranzas han impulsado el crecimiento de la cartera del Grupo Aval. En Colombia, la cartera bruta creció 3,8% A/A y 1,5% T/T. En cuanto a Centroamérica, la cartera bruta aumentó 5,1% frente al 3T20 y 3,9% en el último trimestre; excluyendo el efecto de tasa de cambio, el incremento habría sido 6,5% y 2,2%, respectivamente.

En este sentido, los ingresos netos por intereses se incrementaron hasta COP 4,9 BN (-2,6% A/A y +3,7% T/T), a medida que se extendió la optimización del gasto de intereses (-17,0% A/A y +5,0% T/T). El Margen Neto de Interés (NIM) se ubicó en 4,9% frente al 5,1% del 3T20 y 4,9% presentado en el 2T21.

- Indicador de calidad de cartera mejoró: El indicador a 30 días presentó un deterioro de 80 pbs (4,4%) frente al 3T20, y mejoró frente al 2T21 (4,8%). El indicador a 90 días se ubicó en 3,1%, disminuyendo 30 pbs con respecto al 2T21 y levemente menor frente a 3T20 (3,2%).

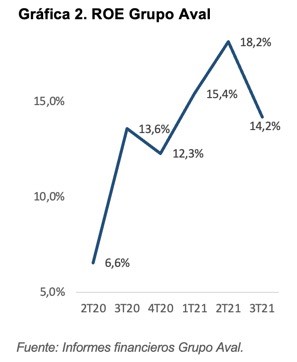

- Utilidad neta afectada por reforma tributaria: La utilidad neta del banco descendió a COP 780 mil MM, representando una disminución trimestral (-17,9%), mientras en términos anuales presentó un crecimiento (+12,9%). Este comportamiento fue generado por un crecimiento único en el gasto de impuestos +COP 200 mil MM.

De esta manera, El ROE se ubicó en 14,2% al 3T21, presentando decrecimiento de 391 pbs frente a 2T21 (18,1%) y +68 pbs frente al tercer trimestre del 2020 (13,6%).