Abril 2026 Estrategia TES | Reconfiguración de la curva tras la rebaja de calificación crediticia

Abril 2026 Estrategia TES | Reconfiguración de la curva tras la rebaja de calificación crediticia

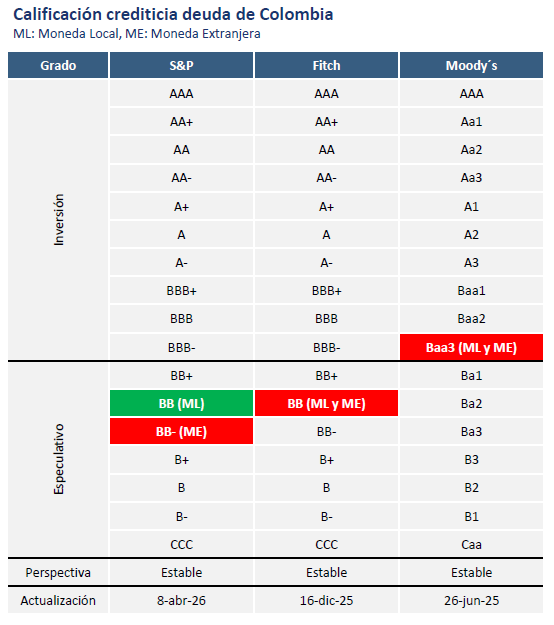

S&P Global Ratings redujo la calificación de riesgo soberano de Colombia en moneda extranjera a BB- desde BB y en moneda local a BB desde BB+, ubicándola en su nivel más bajo histórico. Aunque mantuvo la perspectiva estable, advirtió que podría revisarla en un horizonte de 6 a 18 meses si se deterioran las condiciones fiscales o si se debilita la credibilidad del banco central.

Si bien el anuncio es relevante, no constituye una sorpresa para los mercados financieros, en la medida en que el deterioro en el perfil de riesgo soberano ya se encontraba ampliamente incorporado en los precios de los activos locales, más que un evento de mercado, la decisión representa una validación por parte de la agencia de ese ajuste.

Esto se refleja en la prima de riesgo, medida a través de los CDS a 5 años, que se ubican en niveles consistentes con emisores calificados en BB-, así como en las tasas de los TES, cercanas al 14%, lo que implica niveles de tasas reales históricamente elevados frente a expectativas de inflación alrededor del 6%.

Hacia adelante, se mantiene el riesgo de que Moody’s (Baa3, última en grado de inversión) revise la calificación, o que Fitch (BB) alinee su decisión con la de S&P.

Credibilidad institucional y política monetaria

En este contexto, cobra especial relevancia el mensaje de S&P en torno al Banco de la República, al señalar que la calificación podría deteriorarse si se debilita la credibilidad del banco central y su capacidad para implementar la política monetaria.

Este punto adquiere mayor importancia tras lo ocurrido en la última Junta, donde el Ministro de Hacienda, quien la preside, se retiró. En un entorno de aumento en las expectativas de inflación, la confianza del mercado depende de que la política monetaria se mantenga técnica e independiente (ver Señales macro | Medio Oriente reaviva el riesgo inflacionario).

Un eventual debilitamiento de esta independencia implicaría que la deuda en moneda local pierda su principal ancla de credibilidad, lo que podría traducirse en un aumento adicional en las primas de riesgo y en una convergencia frente a la deuda en moneda extranjera (igualándolas en BB-).

Deterioro fiscal como factor estructural

El deterioro en el perfil de riesgo de Colombia responde a un desbalance fiscal de carácter estructural. El déficit del Gobierno se mantiene en niveles elevados, con el mercado anticipando déficits superiores al 6% del PIB en los próximos años y, tras la suspensión de la regla fiscal, se prevé una consolidación lenta, sin un ancla clara en el corto plazo.

En este contexto, la economía colombiana enfrenta una mayor exposición a choques externos. Colombia presenta uno de los déficits gemelos más elevados entre los mercados emergentes, lo que amplifica su vulnerabilidad y refuerza su dependencia del financiamiento externo. Los inversionistas extranjeros continúan siendo un actor clave en este equilibrio, con cerca del 22% de participación en la deuda pública local (TES), equivalente a aproximadamente COP 167 billones, lo que incrementa la sensibilidad del mercado ante episodios de salida de capitales.

Implicaciones macrofinancieras

La rebaja de calificación y el aumento del riesgo país tienen implicaciones directas sobre las condiciones financieras.

Las tasas de interés tenderán a mantenerse elevadas como mecanismo de compensación por el mayor riesgo percibido, limitando el espacio para reducciones significativas y manteniendo condiciones financieras restrictivas en términos reales.

Esto se traduce en un mayor costo de financiamiento para el Gobierno, un aumento en la carga de intereses sobre los ingresos fiscales y menores márgenes para inversión pública. A su vez, el encarecimiento del crédito para empresas y hogares restringe la inversión privada y el consumo, lo que apunta, en agregado, a un menor crecimiento potencial de la economía.

Panorama para los inversionistas

En este entorno, la principal ancla para los activos locales seguirá siendo la credibilidad macroeconómica. Mientras persistan los desequilibrios fiscales y externos, los activos colombianos continuarán incorporando una prima de riesgo elevada, limitando su potencial de valorización en el corto plazo. No obstante, los niveles actuales de tasas —históricamente altos en términos reales— abren oportunidades selectivas, en función del perfil de riesgo del inversionista y del tramo de la curva, siempre que se preserve la credibilidad institucional (ver Perfiles de inversión | Se mueven las fichas en medio oriente).

Hacia adelante, la trayectoria de los activos estará determinada por la capacidad del país de corregir sus desequilibrios fiscales y mantener la confianza en su marco de política económica, consolidándose como uno de los principales desafíos para el próximo gobierno (ver Elecciones y mercados | Análisis de la reacción de los activos financieros).