Abril 2026 Elecciones y mercados | Análisis de la reacción de los activos financieros

Abril 2026 Elecciones y mercados | Análisis de la reacción de los activos financieros

Analizamos el impacto en los mercados de los resultados de elecciones presidenciales en escenarios donde ha ganado la derecha y la izquierda. El análisis sugiere que los mercados tienden a anticipar el resultado con mayor probabilidad de materializarse y, una vez confirmado, profundizan la tendencia previa. En este contexto, los triunfos de la izquierda han estado asociados con depreciación cambiaria, ampliación de las primas de riesgo y desvalorización de activos locales, mientras que los resultados alineados con la derecha han generado el comportamiento opuesto, reflejando una rápida recomposición en la percepción de riesgo país.

Reacción de activos financieros a resultados de elecciones presidenciales

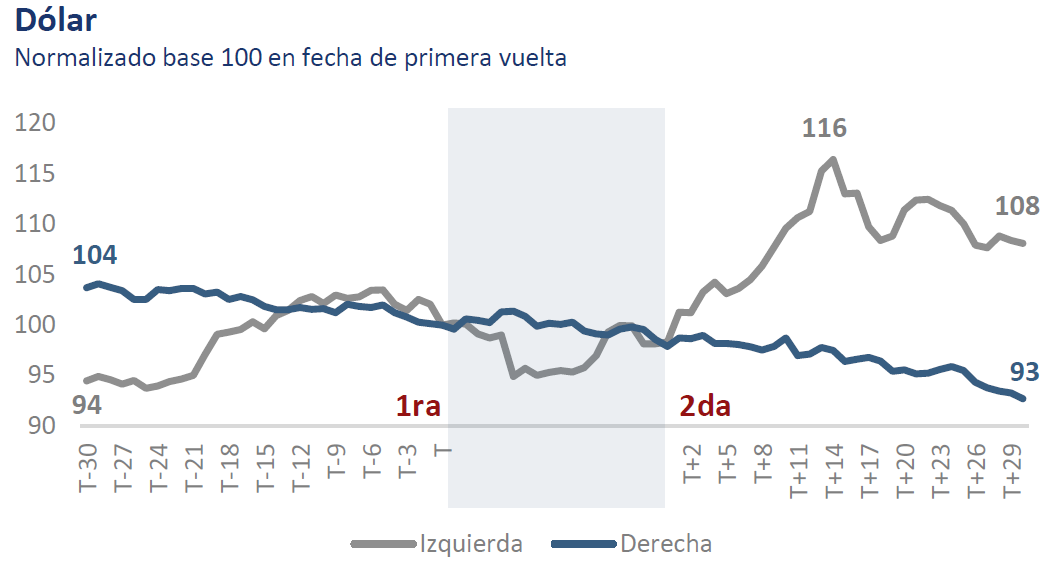

Se analiza un periodo comprendido entre 30 días antes de la primera vuelta y 30 días después de la segunda vuelta presidencial. Como referencia, se toma como tiempo cero el día previo a la primera vuelta; los activos se normalizan a un índice base 100 en dicha fecha, mientras que la deuda pública a 10 años en moneda local se expresa como variación en puntos básicos (pbs), tomando como referencia 0 pbs en ese mismo día.

En este marco, se evalúa la reacción del dólar, la deuda pública a 10 años, el riesgo país y el mercado accionario ante los resultados de las elecciones presidenciales en Chile: las realizadas entre noviembre y diciembre de 2025, en las que resultó electo un candidato de derecha, y las de mayo y junio de 2022, donde el resultado favoreció a la izquierda.

El principal resultado es que el mercado tiende a anticipar el escenario con mayor probabilidad de materializarse y, una vez confirmado el resultado electoral, continúa con la tendencia previa.

En el escenario de un triunfo de la izquierda, el dólar llegó a apreciarse hasta un 23% (equivalente a COP 850 pesos colombianos), moderándose posteriormente a un 14%. La deuda pública a 10 años en moneda local alcanzó una desvalorización de 215 puntos básicos, aunque cerró con un ajuste de solo 23 puntos básicos. Por su parte, el riesgo país aumentó hasta un 77%, corrigiéndose posteriormente a un incremento del 40%. Finalmente, las acciones registraron una caída del 21%.

En contraste, ante un triunfo de la derecha, el dólar se depreció un 11% (equivalente a COP 450 pesos colombianos), la deuda pública a 10 años en moneda local se mantuvo relativamente estable, el riesgo país se redujo en un 24% y las acciones subieron un 31%.