Marzo 2026 Señales macro | Medio Oriente reaviva el riesgo inflacionario

Marzo 2026 Señales macro | Medio Oriente reaviva el riesgo inflacionario

La prolongación del conflicto en Medio Oriente podría materializar presiones al alza en la inflación global, incluyendo a Colombia, principalmente a través del encarecimiento del petróleo y el gas. Esto ya empieza a reflejarse en el precio de los fertilizantes, lo que anticipa presiones alcistas sobre los precios de los alimentos. Adicionalmente, el precio de la gasolina en Colombia no se debería reducir y, por el contrario, podría requerir ajustes al alza, con el fin de evitar que se amplíe el déficit del Fondo de Estabilización de Precios de los Combustibles. Por último, existe un riesgo climático asociado a la posible llegada de un “Súper Niño”, que podría generar presiones adicionales sobre los precios de los alimentos en los próximos meses.

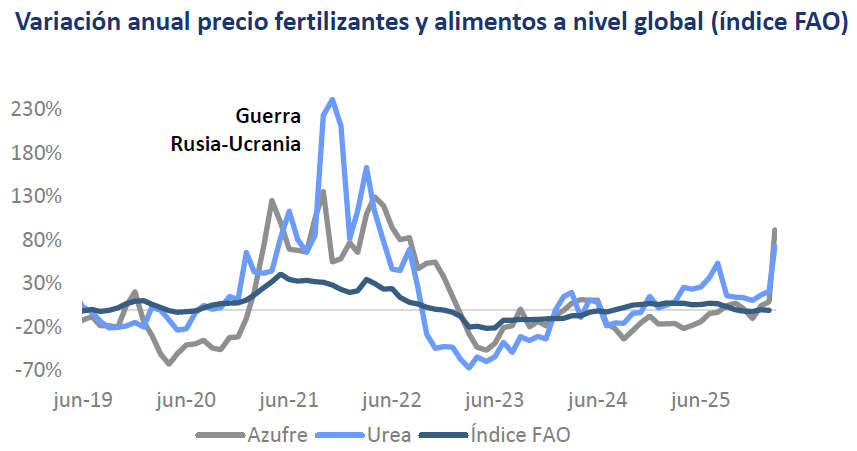

Presión desde los fertilizantes

Actualmente, los precios de los fertilizantes muestran incrementos significativos: la urea registra alzas cercanas al 70%, mientras que el azufre se ubica alrededor del 90%. Esto anticipa presiones alcistas sobre los precios de los alimentos. No obstante, es importante resaltar que el impacto no se transmite en la misma magnitud, dado que existen mecanismos a lo largo de la cadena productiva que amortiguan parcialmente el choque.

Como referencia, entre 2021 y 2022 —en medio de disrupciones logísticas y el inicio de la guerra entre Rusia y Ucrania— la urea subió cerca de 240% y el azufre 130%, lo que se tradujo en un aumento aproximado de 40% en los precios de los alimentos a nivel global y 27% en Colombia.

En línea con lo anterior, medios como The Economist advierten que este tipo de choques tienden a transmitirse a la economía real más rápido de lo anticipado —especialmente a través de alimentos e industria—, mientras que su corrección suele ser más lenta debido a cuellos de botella logísticos y productivos, lo que podría extender sus efectos por varios trimestres, e incluso años.

Combustibles y señales de política

La brecha entre el precio de la gasolina en Colombia y Estados Unidos se ha cerrado completamente y actualmente se encuentra incluso en contra. En Colombia, el galón se ubica alrededor de $15.000, mientras que en Estados Unidos se acerca a $16.800 (equivalente en pesos).

En este contexto, se reduce el espacio para nuevas disminuciones en el precio local de los combustibles y, por el contrario, se vuelve relevante evitar rezagos que amplíen el déficit del Fondo de Estabilización de Precios de los Combustibles.

Riesgo climático: posible llegada de un “Súper Niño”

De acuerdo con los indicadores climáticos (ENSO), existe más del 80% de probabilidad de que el fenómeno de El Niño comience a desarrollarse entre julio y agosto, y una probabilidad superior al 80% de que se consolide entre septiembre y octubre, con posibilidad de intensificarse. Esto podría generar presiones adicionales sobre los precios de los alimentos a través de menores cosechas y choques de oferta.

Un punto positivo es que los niveles de los embalses actualmente se encuentran por encima de su promedio estacional, lo que reduce riesgos inmediatos frente a episodios anteriores. No obstante, este será un factor clave a monitorear.

Implicaciones macro

Consideramos que estos factores reintroducen riesgos inflacionarios relevantes. En Colombia, si bien las expectativas de inflación para diciembre de 2026 registraron una leve corrección a la baja en el último mes (de 6,33% a 6,26%), se mantienen en niveles elevados y por fuera del rango meta, lo que refuerza la necesidad de preservar una postura monetaria restrictiva que contribuya al anclaje de las expectativas. En línea con lo anterior, la curva swap IBR ha vuelto a ajustarse al alza, incorporando la posibilidad de que la tasa de política monetaria se acerque nuevamente a niveles cercanos al 13% en el horizonte de un año.

Entretanto, dado que el choque inflacionario tendría un carácter global, la Reserva Federal podría verse obligada a pausar los recortes de tasas e incluso considerar ajustes adicionales. Esto ya empieza a reflejarse en el mercado de futuros, lo que refuerza la idea de un piso para el dólar a nivel global en el corto plazo.