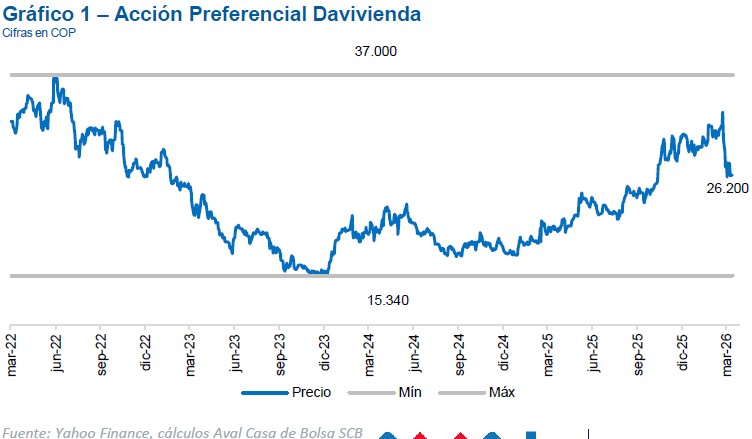

Marzo 2026 Davivienda Group Entrega de notas 4T25 | Buen desempeño en Provisiones impulsó la Utilidad

Marzo 2026 Davivienda Group Entrega de notas 4T25 | Buen desempeño en Provisiones impulsó la Utilidad

Davivienda Group presentó resultados del 4T25 que calificamos como POSITIVOS, teniendo en cuenta que el Margen Financiero Bruto se mantuvo estable y hubo liberación de Provisiones por una mejor Calidad de Cartera.

Sin embargo, monitoreamos los retos a futuro, teniendo en cuenta que el Costo de Riesgo se encuentra en niveles inferiores al promedio, en medio de una senda de mayores tasas de interés esperadas para este año. En este entorno, la Calidad de Cartera podría verse ligeramente deteriorada, por lo que no se descarta algún incremento en Provisiones. Adicionalmente, la entidad debe trasladar las mayores tasas de interés de captación para mantener sus márgenes, y asumir los costos de la integración que tendrá lugar durante 2026 y 2027.

La Cartera Bruta cerró en COP 149,0 billones, creciendo 2,4% anual, la cartera de mayor crecimiento fue la Hipotecaria, con un 8,7% anual, seguida por la Cartera Comercial (+1,3% A/A), y menores préstamos de Consumo (-2,7% A/A).

Las Provisiones Netas fueron de COP 644,6 mil millones, un 28,5% inferiores a las de 4T24, este menor nivel fue el principal contribuyente al incremento de la Utilidad Neta y está en línea con la mejora en la Calidad de Cartera a 90 días, que pasó de 4,4% en 4T24 a 4,1% en 4T25. Por lo anterior, el Costo de Riesgo comparable cerró el 4T25 en 1,7% , esto es 75 pbs menos que en el 4T24, ubicándose por debajo del promedio histórico.

Para el 2026, la administración proyecta para la Holding un crecimiento de entre 8 y 10% de la cartera, un Índice de Cartera Vencida a 90 días de entre 3,3% y 3,8% así como un ROAE de entre 8,0% y 10,0%, lo que para el patrimonio actual significaría una Utilidad Neta de entre COP 1,5 y COP 1,8 billones.