Mayo 2026 Señales macro | Banco de la República pasa a segundo plano y el foco se traslada a elecciones

Mayo 2026 Señales macro | Banco de la República pasa a segundo plano y el foco se traslada a elecciones

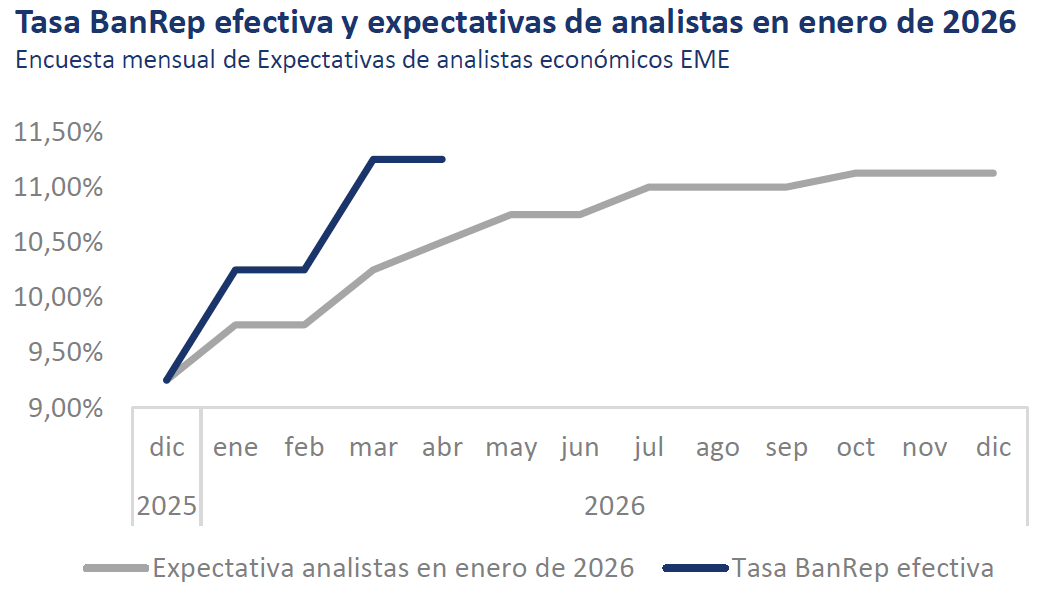

En abril, el Banco de la República mantuvo estable la tasa de política monetaria en 11,25%. Nuestro equipo de estudios económicos y de mercado fue el único que anticipó correctamente esta decisión.

Los fundamentos de nuestra previsión pueden interpretarse bajo un marco de teoría de juegos, en el que el mejor escenario para el ministro de Hacienda, Germán Ávila, era asistir a la junta para evitar sanciones por incumplir la ley. Por su parte, para el gerente y los codirectores que han mostrado diferencias frente al Gobierno, la prioridad era preservar la calma en los mercados financieros, la confianza en la entidad, evitar un conflicto institucional y no convertirse en actores políticos en la antesala de las elecciones presidenciales. Además, la decisión unánime refleja una mayor cohesión dentro de la Junta, donde tanto los miembros con sesgo alcista como aquellos más bajistas —incluido el ministro de Hacienda— convergieron en una postura prudente en medio de la incertidumbre actual.

Ciclo de aumentos en pausa

El ciclo de aumento de tasas ha sido más rápido de lo previsto, lo que sugiere que gran parte del ajuste ya se encuentra incorporado. Hacia adelante, los movimientos de política monetaria estarán cada vez más condicionados por la evolución de las expectativas de inflación. A abril, estas se ubican en 6,30% para 2026 y en 5,40% para 2027, niveles que, si bien muestran cierta estabilización, aún se mantienen por encima de la meta del Banco de la República. Además, podrían enfrentar presiones adicionales por factores como el ajuste en los precios de los combustibles y el fenómeno de El Niño durante el segundo semestre del año (ver Señales macro | Medio Oriente reaviva el riesgo inflacionario). En este contexto, se refuerza el escenario de tasas de interés elevadas durante un periodo prolongado.

Consideramos que la decisión no debería generar presiones negativas adicionales relevantes en los mercados financieros. Por el contrario, medidas como la moderación en la presión por nuevos aumentos del salario mínimo y el incremento en el precio de la gasolina contribuirían a mejorar las expectativas de inflación y a reducir el déficit del Fondo de Estabilización de Precios de los Combustibles.

En este contexto, la política monetaria pasa a un segundo plano y el mercado entra en “modo elecciones”, donde el comportamiento de los activos estará cada vez más determinado por las encuestas y los resultados electorales. La próxima reunión con decisión de política monetaria tendrá lugar después de la segunda vuelta presidencial, lo que contribuiría a reducir la presión política sobre la entidad (ver Elecciones y mercados | Análisis de la reacción de los activos financieros).