Enero 2022 Estrategia TES UVR Los 2023 lucen con buenos ojos

Enero 2022 Estrategia TES UVR Los 2023 lucen con buenos ojos

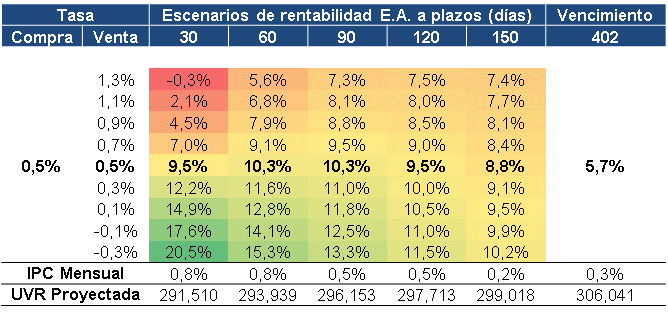

Teniendo en cuenta las expectativas de inflación para el primer trimestre del 2022, consideramos que los TES UVR de corto plazo serían los más beneficiados para inversionistas de perfil de riesgo moderado o agresivo. En especial, resaltamos los escenarios de rentabilidad que presentaría el TES UVR 2023 en periodos de tiempo de 30 a 90 días. Asimismo, destacamos que esta estrategia está en línea con la recomendación que dimos en julio del 2021 Estrategia | Sobreponderando los TES UVR de corto plazo.

Aspectos a favor

- Atractivos en términos de rentabilidad. Bajo el supuesto que las tasas se mantengan estables y la inflación de enero y febrero sea de 0,68% y 0,70% respectivamente, la TIR esperada sería del 10% EA, equivalente aproximadamente a tres veces la rentabilidad ofrecida por un bono a tasa fija para el mismo plazo (3,75% EA).

- Inflación mensual elevada. Esperamos que la inflación mensual del primer trimestre del año se ubique por encima del promedio de los últimos 5 años. Normalmente, en los primeros meses del año se suelen dar las inflaciones mensuales más altas, producto de ajustes de diferentes rubros indexados, así como el aumento en el salario mínimo. Por último, a partir del pasado 15 de enero, empezó a regir la inflación mensual del mes de diciembre de 0,73% para el cálculo de la UVR, factor que juega a favor de la causación de los papeles.

- Estacionalidad del TES UVR. Enero suele ser el segundo mes en promedio donde los TES UVR más se valorizan producto de las altas inflaciones esperadas. Desde el mes de marzo se suelen ver las liquidaciones ante el fin del ciclo de inflaciones mensuales altas.

- Pasaría a ser la referencia corta en el mercado. Con el vencimiento del TES COP mayo 2022, el TES UVR 2023 pasaría a ser la referencia de corto plazo en el mercado (excluyendo los TCO), lo cual generaría una demanda mayor por parte de inversionistas institucionales.

- Canjes de deuda. La Dirección de Crédito Público se ha caracterizado en los últimos años por realizar canjes de deuda con el mercado, con el fin de mejorar el perfil de vencimientos y alivianar los pagos en el corto plazo. Consideramos que este año no va a ser la excepción, teniendo en cuenta que el 2023 es uno de los años donde más concentración de vencimiento hay COP 29,6 billones. El total del monto anterior se concentra en la referencia del TES UVR 2023, por lo que consideramos altamente probables canjes de esta referencia en específico.

- Cubrir el capital ante choques inflacionarios. Ante la búsqueda de inversiones que protejan el capital frente a incrementos en la inflación, los TES UVR surgen como opción bastante atractiva al tener un cupón fijo pero que paga en una moneda que se ajusta al IPC.

Aspectos en contra

- Inflación implícita elevada. Actualmente las inflaciones implícitas se ubican alrededor del 5,0%, lo cual podría sugerir que los TES UVR se encuentran costosos en términos de valor relativo respecto a los TES denominados en pesos. Sin embargo, como la inflación anual superaría el 6,0% en el primer trimestre del año, es posible que las inflaciones implícitas se mantengan elevados durante la primera parte del año hasta que no sea claro que la inflación iniciará un proceso de convergencia a la baja.

- Empinamiento de la curva. Al analizar cómo se encuentra el empinamiento de la curva, es evidente que este se acerca a niveles máximos de los últimos 4 años. Este comportamiento podría sugerir que la curva debería empezar a aplanarse como lo ha hecho en ocasiones anteriores cuando se ubicó en estos niveles. Ese aplanamiento de la curva sugeriría posiciones largas en el tramo de mayor duración y posiciones cortas en el de menor. Teniendo en cuenta lo anterior, los TES UVR 2023 se podrían ver afectados frente a este escenario, sin embargo, consideramos que durante los próximos meses el tramo largo de la curva se mantendrá elevado hasta que no superemos las elecciones presidenciales.