Octubre 2025 Fixing Bonos Sostenibles Banco Santander Somos colocadores

Octubre 2025 Fixing Bonos Sostenibles Banco Santander Somos colocadores

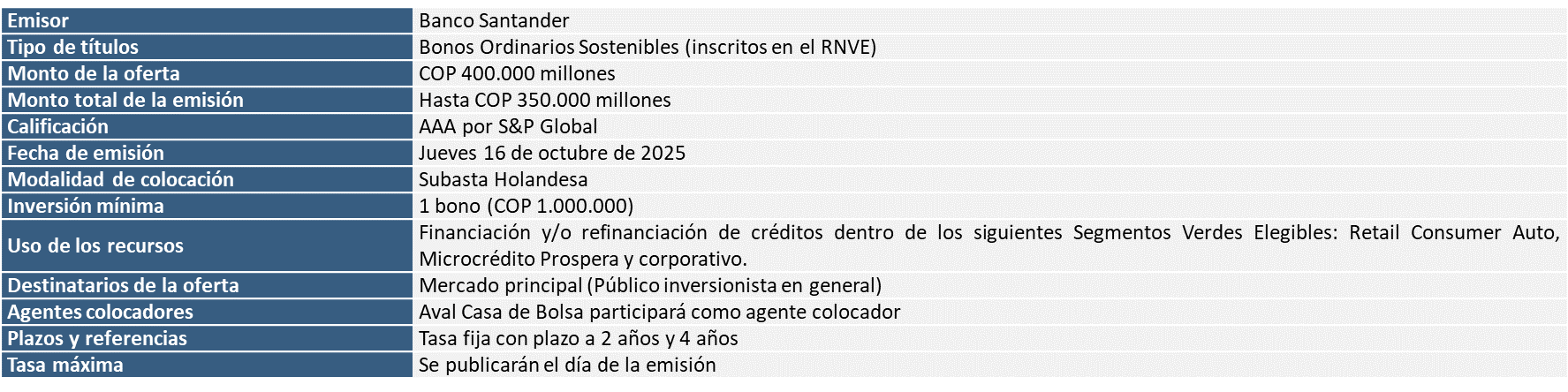

Nos complace anunciar que Aval Casa de Bolsa participará como agente colocador en la emisión de bonos ordinarios sostenibles del Banco Santander, que se realizará el próximo jueves 16 de octubre de 2025. El monto de la emisión total será de hasta COP 350.000 millones. La colocación está calificada como AAA por parte de S&P Global, se realizará en el mercado principal y estará abierta al público en general.

Características de la emisión

Fundamentos de la inversión:

• Con más de 10 años en el sector bancario colombiano, el Banco Santander regresa al mercado con su primera emisión de bonos ordinarios sostenibles el próximo jueves 16 de octubre (ver Preguntas frecuentes sobre Banco Santander | Emisión de bonos sostenibles).

• Esperamos que la serie denominada en Tasa Fija con plazo a 2 años corte entre 10,00% y 10,10%, equivalente a un spread de entre 70 y 80 pbs sobre los TES en pesos de referencia. Respecto a la serie denominada en Tasa Fija con plazo a 4 años esperamos que corte entre 11,10% y 11,20%, equivalente a un spread entre 30 y 40 pbs sobre los TES en pesos de referencia.

El fixing es sujeto a cambios según condiciones de mercado. Para un color aún más preciso sugerimos comunicarse con el comercial a cargo el día de la emisión.

• Esta emisión de bonos sostenibles ofrece una alternativa atractiva para diversificar portafolios bajo criterios ASG, al financiar proyectos que promueven la sostenibilidad y reflejan el compromiso del emisor con un desarrollo responsable. Además, al estar dirigida al mercado primario, brinda un mayor alcance y acceso a diferentes tipos de inversionistas.

• Las proyecciones actuales sugieren que la inflación continuará descendiendo desde el nivel actual de 5,18% hasta 5,00%, mientras que la tasa de política monetaria se mantendría en 9,25% hasta la primera parte del 2026. Bajo este escenario, recomendamos aumentar gradualmente la duración de las inversiones, con el fin de mitigar el riesgo de reinversión ante posibles menores tasas nominales futuras. Este enfoque favorecería a la serie de mayor duración (4 años).

• Actualmente, la curva de rendimientos en la deuda privada a tasa fija se mantiene relativamente plana y oscilando el promedio historio (150 pbs). El spread entre el rendimiento a 5 años y 2 años se encuentra por debajo de su promedio histórico (153 pbs), lo que sugiere mayor valor en la parte corta de la curva y favorece la serie de menor duración (2 años).

• Entre 2021 y 2023, las tasas de negociación de los bonos tradicionales se ubicaron levemente por encima de las tasas de corte de los bonos temáticos. No obstante, algunos títulos temáticos registraron tasas similares o superiores por condiciones de mercado y mecanismos de adjudicación. Además, el bid to cover de los bonos temáticos ha sido mayor al de los bonos tradicionales (excepto en 2021). Finalmente, los proveedores de precios han actualizado la metodología de valoración de deuda corporativa temática para conservar la prima de negociación de estos instrumentos.

• Esta emisión hará que el saldo de deuda temática en circulación, el cual en se ha reducido de COP 5 billones hasta COP 4 billones, aumente en COP 350.000 millones. Destacamos que, del total de la deuda temática en circulación, el 61% corresponde a Bonos Sociales, el 31% a Bonos Sostenibles y el 8% a Bonos Verdes. Respecto a las series, el 39% están denominadas en tasa fija, el 32% están indexadas al IPC, y el 29% denominadas en la UVR.

• Por último, recordamos que, en la actualidad, nuestro portafolio modelo sugiere una exposición del 40% en títulos indexados a la inflación (ver Estrategia renta fija Rebalanceo portafolio | Sobreponderando indexados al IPC), 30% en títulos indexados al IBR y 30% en títulos denominados en tasa fija, además de sobreponderar los TES frente a la deuda corporativa (ver Perfiles de inversión 3T2025 | Regresan los recortes FED).

• En línea con los recortes esperados en las tasas de interés hasta el próximo año por parte del Banco de la República y el hecho de que para el plazo de 2 años no haya tanta oferta, ofrece una demanda potencial para absorber la emisión, lo cual favorecería la TIR del bono con este vencimiento.

• En cuanto al plazo de 4 años, además de verse beneficiado ante la potencial caída de tasas en 2026, también serviría como un seguro contra el riesgo de reinversión, ya que se espera que a medida que la inflación converja a la meta del 3%, la tasa de política monetaria converja al 6% de acuerdo con las proyecciones.