Febrero 2026 Informe Anual Emisiones de Bonos | Sin signos de recuperación

Febrero 2026 Informe Anual Emisiones de Bonos | Sin signos de recuperación

- Durante el año 2025, las emisiones de deuda corporativa sumaron COP 3,8 billones, lo que representa una reducción del 19,6% respecto a los COP 4,8 billones registrados en 2024. Esta cifra se mantiene por debajo del promedio histórico de los últimos diez años (COP 8,2 billones). La demanda, descendió a COP 5,3 billones, equivalente a un decrecimiento del 31,2% frente a los COP 7,7 billones del año anterior. En este contexto, el bid to cover para el 2025 fue de 1,38x, frente a 1,61x en 2024.

- La dinámica de colocaciones de deuda corporativa se desaceleró como resultado del elevado nivel en que permanecen las tasas de referencia de deuda pública TES, resultado del incremento en la prima de riesgo país, producto del deterioro fiscal que llevó a la suspensión de la Regla Fiscal, así como de la reducción de la calificación crediticia del país por parte de Standard & Poor’s y Moody’s.

- Durante el año se realizaron 38 emisiones de deuda corporativa, con la participación de 13 emisores: ocho del sector financiero, cuatro del sector público y uno del sector real. El mayor volumen colocado correspondió a Itaú Corpbanca, que emitió bonos ordinarios en lotes sucesivos por un total de COP 814 mil millones (equivalente a un promedio de COP 58 mil millones por lote). Le siguieron P.A. Troncales Alimentadoras y la Titularizadora Colombiana, con operaciones de titularización por COP 577 mil millones y COP 537 mil millones, respectivamente.

- Durante el año se realizaron siete emisiones temáticas por un total de COP 674 mil millones. El principal emisor fue el Banco Santander, que colocó bonos ordinarios sostenibles por COP 350 mil millones, equivalentes al 52% del total. Le siguieron el Banco Interamericano de Desarrollo y la Titularizadora Colombiana, con emisiones de bonos ordinarios sociales y títulos de contenido crediticio sociales por COP 100 mil millones (15%) y COP 97 mil millones (14%), respectivamente.

- Por tipo de mercado, el 82% de los títulos se colocaron en el mercado principal (abierto al público en general), mientras que el restante 18% se emitieron a través del segundo mercado (inversionistas profesionales). En cuanto a los mecanismos de colocación, predominó la subasta holandesa, que concentró el 38% de las emisiones, seguida de la demanda en firme (36%) y del libro de ofertas (26%).

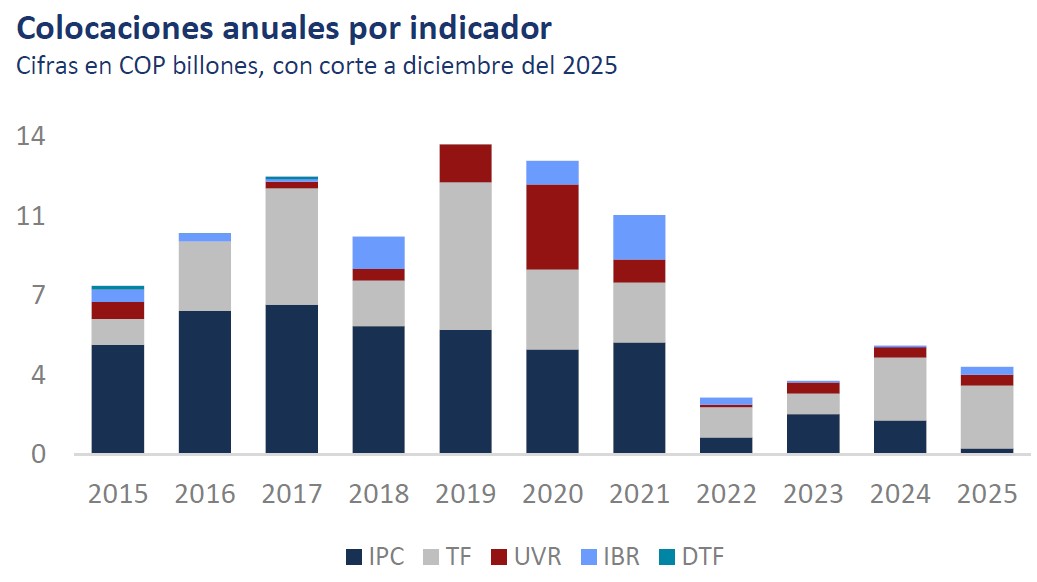

- Al desagregar por denominación, el 61,5% de las emisiones se realizó en tasa fija, seguido de instrumentos indexados al IPC (28,3%), al IBR (5,2%) y denominados en UVR (4,9%). Por tipo de instrumento, los bonos ordinarios concentraron la mayor participación, con el 42,9% del total (COP 1,6 billones), seguidos por los títulos de contenido crediticio (25,1%; COP 968 mil millones). A continuación, se ubicaron los bonos de deuda pública interna (13,2%; COP 510 mil millones), los títulos no hipotecarios (12,3%; COP 472 mil millones), los títulos hipotecarios (4,0%; COP 155 mil millones) y, finalmente, los bonos hipotecarios (2,4%; COP 93 mil millones).

- En cuanto a la concentración de las emisiones por plazo, el mayor volumen se ubicó en el nodo de dos años (2028), con COP 504 mil millones. Le siguió el nodo de un año (2027), con COP 482 mil millones. En tercer lugar, se situó el plazo de 34 años (2060), con COP 209 mil millones, mientras que el menor monto correspondió a los títulos con vencimiento inferior a un año (2026), por COP 190 mil millones.

- Por nivel de calificación, el 93,8% de las emisiones se colocó con calificación AAA, por un monto de COP 3,6 billones, seguido de emisiones con calificación AA+ (5,3%; COP 205 mil millones) y AA- (0,9%; COP 35 mil millones). En cuanto a las garantías, Credifamilia fue el único emisor que contó con garantía total, equivalente al 100% del capital emitido.

- En la relación entre el spread y la calificación crediticia se observa que, en promedio, el spread de la deuda corporativa a tasa fija con calificación AAA frente a los TES de referencia fue de 38 pbs. Este resultado estuvo explicado por las emisiones de bonos ordinarios en lotes sucesivos de Itaú Corpbanca, las cuales, como mencionamos anteriormente, fueron de bajo monto, lo que les permitió ubicarse más cerca de los TES en comparación con una emisión de mayor tamaño. En el caso de los instrumentos indexados al IPC, el spread promedio fue de 99 pbs para emisiones con calificación AAA y de 107 pbs para aquellas con calificación AA+. Finalmente, la deuda denominada en UVR con calificación AAA registró un spread promedio de 113 pbs.

- Para 2026, los vencimientos de deuda corporativa ascienden a COP 7,5 billones, lo que representa una reducción de COP 1,5 billones frente a 2024 (COP 9 billones). Por tipo de indexación, la mayor concentración se observa en instrumentos indexados al IPC, que representan el 75% del total (COP 5,6 billones), seguidos por títulos en tasa fija, con el 24% (COP 1,8 billones), y, en menor medida, por papeles indexados al IBR, que concentran el 1% (COP 68 mil millones).

- En términos de calendario, septiembre será el mes con el mayor volumen de vencimientos, con un saldo de COP 1,4 billones. Por sector, el financiero concentrará la mayor carga de vencimientos (75%; COP 5,6 billones), seguido por el sector real (15%; cerca de COP 1,1 billones) y el sector público (10%; COP 752 mil millones).

- Por último, destacamos la participación de Aval Casa de Bolsa como agente colocador en 2025, donde colocó más de COP 138 mil millones. Debido a lo anterior, CBONDS nos reconoció como el cuarto mayor colocador de bonos en Colombia en 2026.