Febrero 2026 Grupo Cibest Entrega de Notas 4T25 | Mayor Gasto de Provisiones impacta Utilidad

Febrero 2026 Grupo Cibest Entrega de Notas 4T25 | Mayor Gasto de Provisiones impacta Utilidad

Calificamos los resultados del tercer trimestre como NEGATIVOS, principalmente por el notable incremento en el Gasto de Provisiones, lo que impactó el ROE y la Utilidad Neta. La venta de Banitsmo generó una pérdida contable (no de caja) de COP 3,4 billones, por lo que el resultado para el 4T25 refleja una pérdida para los accionistas de COP 1,9 billones que se encuentra dentro de nuestras expectativas. Sin embargo, consideramos esta venta como positiva, reflejo de la mayor disciplina de capital por parte de la entidad financiera, lo cual tendría un efecto positivo sobre la rentabilidad (ROE), la Calidad de la Cartera y el NIM de Grupo Cibest en 2026.

La pérdida asociada a la venta de Banistmo asciende a COP 3,4 billones. Con lo anterior, en el 4T25 se registra una pérdida atribuible a los accionistas por COP 1,9 billones. Cabe mencionar que el efecto de esta pérdida no es de caja sino es contable y representa el reconocimiento de la venta de activo que se hizo en 2025 a un precio inferior al de su compra en dólares en el año 2013.

Durante el 4T25 los Ingresos por Intereses de Cartera fueron de COP 7,3 billones, creciendo 1,3% anual, esto va en línea con la cartera bruta, que cerró en COP 285,2 billones, subiendo 2,1% anual. Mientras tanto, los Ingresos por Intereses de de Inversiones registraron un resultado negativo, cayendo 56,3% anual. Teniendo en cuenta lo anterior, los Ingresos Totales por Intereses fueron de COP 7,7 billones, un 2,1% inferiores que en 4T24.

Los Gastos por Intereses decrecieron 9,7% anual al situarse en COP 2,9 billones, lo cual favoreció el Ingreso Neto de Intereses, que creció +3,1% anual.

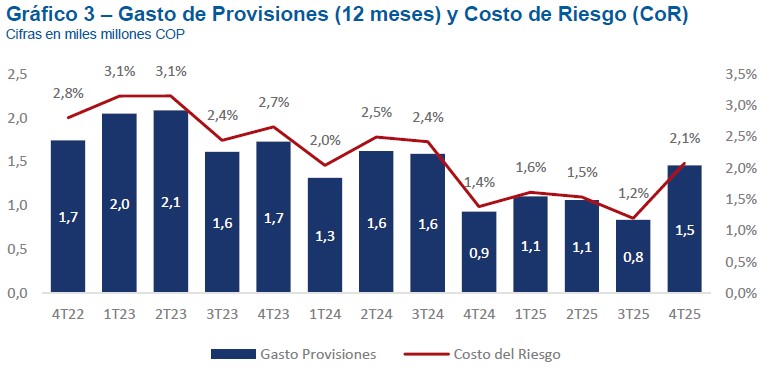

El Gasto de Provisiones presentó un fuerte incremento de 80,3% A/A a COP 1,5 billones, debido a constituciones puntuales en el segmento corporativo y a un cargo por deterioro en Bancolombia debido a la mayor expectativa de incremento de tasas de interés por parte del Banco de la República. Esta situación ocurre pese a la mejora en el indicador de Cartera Vencida que pasó de 4,8% en 4T24 a 4,2% al cierre del 4T25.

La Utilidad Neta para todo el año 2025 fue de COP 3,8 billones, un 39% inferior a la del año 2024, lo que deja el ROE en 9,1%. Destacamos que si no se incluye el efecto de la venta de Banitsmo, la Utilidad Neta hubiera ido de COP 7,3 billones para todo el año, equivalente a un ROE de 17,2%, el cual consideramos saludable y se encuentra por encima del promedio de la industria.

La administración propondrá en la asamblea de accionistas la repartición de COP 4.512 por acción, lo que equivale a un dividend yield aproximado de 5,6% sobre la acción ordinaria y de 6,5% sobre los títulos preferenciales.

Para el 2026 se proyecta un ROE entre 18,0% y 18,5%, (actual 17,2%) lo que implicaría unas utilidades cercanas a COP 7,3 billones. Así mismo, se espera un crecimiento de la Cartera entre 7,0% y 8,0%, con un NIM estable entre 6,8% y 7,0% (actual en 6,8%). El Costo de Riesgo estaría entre 1,6% y 1,8% (actual de 1,6%).